เป้าหมายในการลงทุนที่ดีเป็นยังไง

คำถามง่าย ๆ ว่าเราควรมีเงินเท่าไหร่ถึงจะเพียงพอใช้จ่ายในช่วงหลังเกษียณ ถามง่ายแต่ตอบยากครับคำถามนี้ อย่างที่เคยเขียนไว้แล้วว่าสมาชิกแต่ละคนมีต้นทุนชีวิต มีเงื่อนไขชีวิต และมีความพอใจที่ไม่เหมือนกัน สิ่งเหล่านี้นำมาซึ่งจำนวนเงินหลังเกษียณที่แต่ละคนคิดว่าควรจะมีที่แตกต่างกัน แต่ถึงยังไงเราก็ต้องพยายามหาคำตอบให้ได้ว่าตัวเราควรต้องมีเงินเท่าไหร่ตอนเกษียณอายุ เพราะนั่นจะคือเป้าหมายในการลงทุนของเรา ซึ่งเป้าหมายที่ชัดเจนนำมาซึ่งกลยุทธ์ในการลงทุนที่เหมาะสม กลยุทธ์การลงทุนที่เหมาะสมก็นำพาสมาชิกไปสู่การบรรลุเป้าหมาย จะเห็นได้ว่าเป้าหมายการลงทุนและกลยุทธ์ในการลงทุนต่างเป็นปัจจัย ที่มีผลต่อกันและกัน

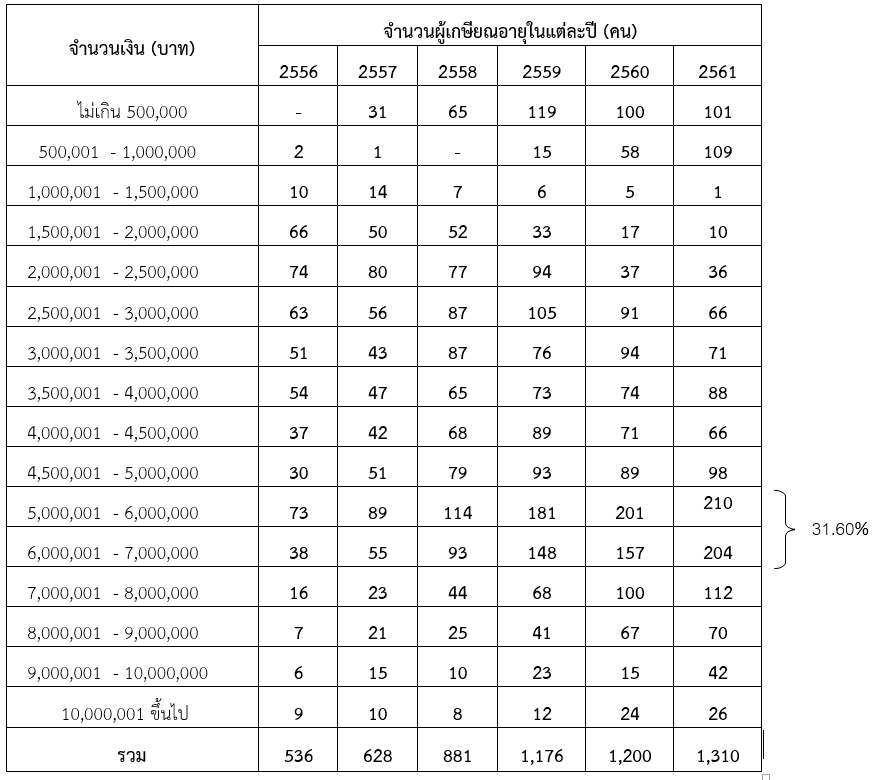

ตารางแสดงจำนวนเงินกองทุนสำรองเลี้ยงชีพ กฟผ. ที่สมาชิกได้รับ ระหว่างปี 2556 - 2561

จากตารางจะเห็นได้ว่า ณ วันที่ 31 มีนาคม 2562 มีสมาชิกกองทุน ร้อยละ 44.73 เลือกส่วนผสมการลงทุนที่มีสัดส่วนการลงทุนในนโยบายตราสารหนี้ที่มากกว่าหรือเท่ากับสัดส่วนการลงทุนในนโยบายตราสารทุน สมาชิกกลุ่มนี้ถือเป็นนักลงทุนประเภทที่รับความเสี่ยงได้ไม่มาก ซึ่งสัดส่วนที่สมาชิกเลือกลงทุนมากที่สุด คือ การเลือกลงทุนในนโยบายตราสารหนี้และนโยบายตราสารทุนในสัดส่วนที่ใกล้เคียงกัน (ลงทุนในนโยบายตราสารทุน 41 – 50%) คิดเป็นร้อยละ 18.83

แต่หากเป็นนักลงทุนที่รับความเสี่ยงได้มาก คือ สมาชิกที่เลือกส่วนผสมการลงทุนที่มีสัดส่วนการลงทุนในนโยบายตราสารทุนมากกว่าสัดส่วนการลงทุนในนโยบายตราสารหนี้ ซึ่งมีร้อยละ 55.27 ส่วนมากสมาชิกจะมีพฤติกรรมการลงทุนแบบรับความเสี่ยงได้สูงที่สุด คือ เลือกสัดส่วนการลงทุนในนโยบายตราสารทุนแบบ 100% ซึ่งมีมากถึงร้อยละ 37.35 และถือเป็นสัดส่วนการลงทุนที่สมาชิกกองทุนเลือกลงทุนมากที่สุด

ซึ่งตามความรู้สึกแล้วทุกครั้งที่ตลาดหุ้นปรับตัวลดลงอย่างรุนแรงและรวดเร็ว สมาชิกที่เลือกสัดส่วนการลงทุนในนโยบายตราสารทุนแบบ 100% น่าจะเป็นกลุ่มที่กังวลใจมากที่สุด เพราะเป็นกลุ่มที่ได้รับผลกระทบมากที่สุดเพราะมูลค่าเงินลงทุนลดลงมากที่สุด แต่ที่จริงแล้วสาเหตุหลักของความกังวลใจที่เกิดขึ้นไม่ใช่สัดส่วนการลงทุนที่สมาชิกเลือก แต่ขึ้นอยู่กับเงื่อนไขที่ว่าสมาชิกท่านนั้นสามารถรับความเสี่ยงได้มากน้อยแค่ไหน และได้เลือกสัดส่วนการลงทุนในนโยบายที่เหมาะสมกับความสามารถในการยอมรับความเสี่ยงของตัวเองหรือไม่

หากสมาชิกเลือกสัดส่วนการลงทุนได้เหมาะสมกับความสามารถในการรับความเสี่ยงแล้ว แม้จะเลือกสัดส่วนการลงทุนในนโยบายตราสารทุนแบบ 100% ก็จะรู้สึกวิตกกังวลเพียงเล็กน้อย เพราะมีความรู้ความเข้าใจ และได้คาดการณ์ล่วงหน้าอยู่แล้วว่าเหตุการณ์นี้อาจจะเกิดขึ้น แต่หากเลือกสัดส่วนการลงทุนไม่เหมาะสมกับความสามารถในการยอมรับความเสี่ยงแล้ว แม้จะเลือกลงทุนในนโยบายตราสารทุนในสัดส่วนที่น้อยก็ยังมีความกังวลใจมากอยู่ดี

การที่กองทุนสำรองเลี้ยงชีพเปิดให้สมาชิกเลือกลงทุนในนโยบายตราสารทุนได้ เพราะเชื่อว่าหากเป็นการลงทุนระยะยาวแล้ว การลงทุนในนโยบายตราสารทุนเป็นหนทางที่จะทำให้สมาชิกบรรลุเป้าหมายในการลงทุนได้ แต่รถไฟเหาะขบวนนี้ไม่ใช่ว่าจะนั่งกันไปเรื่อย ๆ ทุกคนต้องมีจุดหมายที่ชัดเจน เพราะสมาชิกจะได้รู้ว่ากำลังจะไปที่ไหน ต้องนั่งไปอีกนานเท่าไหร่ บางครั้งจุดหมายแรกที่เคยวางแผนไว้เราอาจไปไม่ถึง ก็ต้องปรับเปลี่ยนจุดหมายให้เหมาะสมกับสถานการณ์ที่เปลี่ยนไป อย่าลืมว่าจุดประสงค์ของเราตั้งแต่แรกที่ขึ้นรถไฟเหาะก็เพื่อไปให้ถึงยังจุดหมาย แต่บางคนนั่งไปนาน ๆ พอบรรยากาศของเส้นทางที่เคยผ่านมาดูดีหน่อย กลับเริ่มคาดหวังผลตอบแทนมากขึ้น กลายเป็นว่าเปลี่ยนเป็นจะไปให้ไกลที่สุด มองหาจุดหมายให้เจอแล้วจับจ้องอยู่ที่นั่น เมื่อคิดว่าถึงจุดหมายแล้วก็ต้องลง เพราะทางที่เราเลยไปข้างหน้าอาจจะไม่ดีอย่างที่คิดก็ได้ ต้องพึงระลึกอยู่เสมอว่า เราไม่ได้ต้องการขึ้นรถไฟเหาะ แต่เพราะรถไฟเหาะสามารถพาเราไปถึงเป้าหมายการลงทุนได้เราจึงขึ้น ความต้องการจริง ๆ ของเราไม่เคยเปลี่ยน คือ การบรรลุเป้าหมายการลงทุนเท่านั้น

เป้าหมายในการลงทุนของแต่ละคนไม่เหมือนกัน เพราะแต่ละคนมีต้นทุนชีวิต มีเงื่อนไขชีวิต และมีความพอใจที่แตกต่างกัน สมาชิกควรจะมีเป้าหมายในการลงทุนที่ชัดเจน เพราะเป็นองค์ประกอบสำคัญในการลงทุนที่จะประสบความสำเร็จ บทความหน้าจะมาพูดถึงการกำหนดเป้าหมายการลงทุนในกองทุนสำรองเลี้ยงชีพกันครับ

“ การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน ”

El nino No.14