เรื่องที่สมาชิกสอบถามหรือแนะนำ

บลจ.พรินซิเพิล: บลจ.วรรณ:

ปัจจัยที่มีผลมากที่สุดในปีนี้คือเรื่องของเงินเฟ้อ และท่าทีของธนาคารกลางสหรัฐฯ ซึ่งตลาดค่อนข้างรับรู้ไปมากแล้ว แต่ความไม่แน่นอนทางการเมืองยังคงมีสูง และการแพร่ระบาดของโควิด

ยังคงเป็นปัจจัยกดดันในหลายประเทศ เช่น จีนและญี่ปุ่น ตลอดจนข่าวสารทั่วโลกกระทบตลาดตลอดเวลา และปัจจัยมีมากกว่าการลงทุนในประเทศหลายเท่า สิ่งที่ต้องให้ความสำคัญคือ

แนวโน้มผลประกอบการของหลักทรัพย์ต่าง ๆ ทั้งในแง่ของประเทศ และอุตสาหกรรมที่มีการเคลื่อนไหวตลอดเวลา และมีปัจจัยใหม่ ๆ เข้ามา เช่น ตลาด Crypto Currency ที่มี

ความผันผวนสูงและ Blockchain ที่ disrupt ธุรกิจต่าง ๆ อย่างต่อเนื่อง ทำให้ความรู้ความเข้าใจเดิม ๆ อาจจะใช้ไม่ได้กับโลกในปัจจุบัน จึงต้องติดตามผลกระทบต่าง ๆ อย่างใกล้ชิดและ

ความเสี่ยงที่ยากต่อการคาดเดามีมากมาย อีกทั้งการเก็งกำไรต่าง ๆ ที่ทำให้ราคาผิดเพี้ยนไปจากปัจจัยพื้นฐานในบางช่วง ทำให้การจัดการความเสี่ยง มีความสำคัญอย่างมากในการลงทุน

เเหล่งข้อมูลที่ไม่คิดค่าบริการ เช่น Investing.com เป็นเเหล่งข้อมูลที่ใช้ประกอบการศึกษาปัจจัยในระยะสั้นได้ แต่อย่างไรก็ตาม การลงทุนที่ดีและเหมาะสมสำหรับนักลงทุน

Provident Fund ควรเป็นการลงทุนในระยะยาวและมีการทำ Asset Allocation ที่เหมาะสมสำหรับช่วงอายุของเเต่ละท่านสมาชิก ดังนั้นการศึกษาข้อมูลที่ทางคณะกรรมการ EGAT ได้

ประชาสัมพันธ์ และการศึกษาเเนวคิดในการลงทุนของกองทุนหลักต่าง ๆ ใช้ในการลงทุน ซึ่งสามารถหาศึกษาได้ที่ website ของ บลจ. www.one-asset.com/home ก็เพียงพอต่อ

การตัดสินใจลงทุนในระยะยาวได้

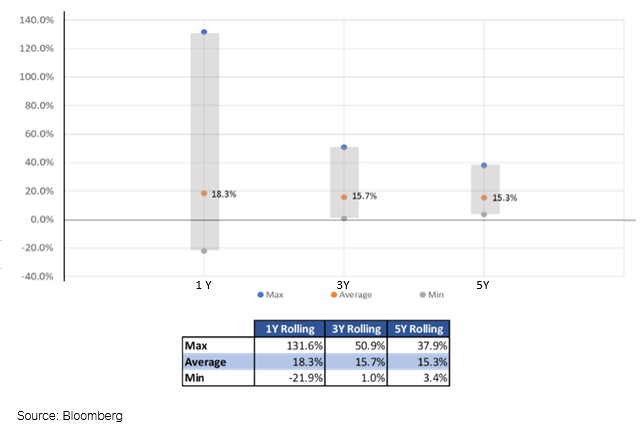

อัตราส่วนหมุนเวียนการลงทุนของกองทุนรวม (PTR) คืออัตราที่บอกว่ากองทุนนี้ซื้อขายหุ้นหรือตราสารในพอร์ตบ่อยแค่ไหน ซึ่งในปี 2564 มีอัตราส่วน PTR ของแต่ละบริษัทจัดการ ดังนี้ ทั้งนี้ หากค่า PTR สูงแต่สามารถทำกำไรได้ ก็ถือว่าเป็นผลดีกับกองทุน แต่หากค่า PTR ต่ำและทำกำไรได้น้อย ก็ไม่ใช่ผลดีกับกองทุน ดังนั้น อัตราส่วนหมุนเวียนการลงทุนควรพิจารณา

- นโยบายตราสารหนี้ >> บลจ.เอ็มเอฟซี = 1.67 เท่า และ บลจ.ยูโอบี = 1.23 เท่า

- นโยบายตราสารทุน >> บลจ.เอ็มเอฟซี (2) = 2.36 เท่า บลจ.ไทยพาณิชย์ = 1.63 เท่า บลจ.ไทยพาณิชย์ (2) = 1.64 เท่า บลจ.กรุงไทย = 1 เท่า และ บลจ.บัวหลวง = 2.30 เท่า

- นโยบายอสังหาริมทรัพย์ >> บลจ.แลนด์ แอนด์ เฮ้าส์ = 0.68 เท่า และ บลจ.กรุงไทย = 0.36 เท่า

- นโยบายตราสารทุนต่างประเทศ >> บลจ.วรรณ = 1.66 เท่า และ บลจ.พรินซิเพิล = 2.77 เท่า

ควบคู่กับผลตอบแทนของกองทุนด้วย

บลจ.พรินซิเพิล: บลจ.วรรณ:

เดิมที ทีมงานที่บริหารพอร์ตลงทุนต่างประเทศได้นำเสนอกอง GOPP ที่เน้นลงทุนในหุ้นกลุ่มเติบโต ที่ได้ผลตอบแทนสูงกว่าตลาดมาตลอดหลายปีก่อนหน้านี้ เนื่องจากสภาวะภาวะดอกเบี้ย

เอื้อต่อการขยายธุรกิจ ซึ่งทีมงานได้เล็งเห็นถึงการเปลี่ยนแปลงแนวโน้มและได้ขอเพิ่มนโยบายการลงทุนเพิ่มเติมและลดสัดส่วนของ GOPP ลงจนขายไปหมดในช่วงต้นปี เพื่อให้

ผลตอบแทนใกล้เคียงจากดัชนีมากขึ้น ซึ่งหากเรายังลงทุนใน GOPP ต่อโดยไม่เสนอนโยบายเพิ่มเติม จะทำให้ผลตอบแทนขาดทุนอย่างมาก

อย่างไรก็ดี ทีมงานได้มีเครื่องมือเพิ่มขึ้นในการบริหารกองทุน เพื่อเพิ่มความระมัดระวังในการลงทุนมากขึ้น และขอใช้ ETF เพื่อจัดการเงินเข้าออกกองทุนให้การลงทุนมีประสิทธิภาพมากขึ้น

ในช่วงตลอดปี 2564 จนถึงต้นปี 2565 ตลาดหุ้นทั่วโลกปรับตัวผันผวนอย่างต่อเนื่อง กองทุนสำรองเลี้ยงชีพ กฟผ. ในส่วนของการลงทุนในต่างประเทศก็ปรับตัวผันผวนเช่นกัน และใน

บางช่วงเวลาก็มีผลการดำเนินงานที่แพ้ Benchmark ของกองทุน โดยมีสาเหตุสำคัญ 3 ปัจจัยคือ

1. ปัจจัยด้านระยะเวลาในการรอเงินลงทุน: กองทุนสำรองเลี้ยงชีพฯ ไม่สามารถเข้าลงทุนได้เต็ม 100% ในช่วงตลาดขาขึ้นในช่วงต้นปี 2564 ทำให้กองทุนสำรองเลี้ยงชีพฯ ไม่สามารถได้

รับประโยชน์จากช่วงตลาดขาขึ้นได้มากเท่าที่ควร โดยผลตอบแทนของกองทุนต่ำกว่ากองทุนหลักที่ได้เข้าไปลงทุนคือกองทุน ONE-UGG ประมาณ 4% อย่างไรก็ตามในช่วงเวลาดังกล่าว

กองทุนยังคงชนะ Benchmark ของกองทุนอยู่

2. ปัจจัยด้านมหภาค: จากแรงกดดันด้านเงินเฟ้อที่เพิ่มสูงขึ้นอย่างต่อเนื่อง ทำให้ตลาดเริ่มคาดการณ์ว่าธนาคารกลางสหรัฐฯ (Fed) จะใช้นโยบายการเงินเเบบเข้มงวดมากขึ้นและเร็วขึ้น

ทั้งจากการเร่งการขึ้นอัตราดอกเบี้ยนโยบาย และการที่ Fed จะลดขนาดงบดุล หรือ Quantitative Tightening ทำให้หุ้นเติบโตสูงอย่าง ONE-UGG และ ONE-DISC ปรับตัวลดลงและ

แพ้ Benchmark ในระยะสั้น อย่างไรก็ตาม บลจ.วรรณได้มีการลดการลงทุนในกองทุน ONE-UGG และ ONE-DISC ลงมา และกระจายการลงทุนไปยังกลุ่มกองทุนอื่นๆเพื่อลดผลกระทบดังกล่าว

3. ปัจจัยด้านหุ้นรายตัว: กองทุน ONE-UGG ซึ่งเป็นหนึ่งในกองทุนที่กองทุนสำรองเลี้ยงชีพได้เข้าไปลงทุน มีความกระจุกตัวในหุ้นที่ผู้จัดการกองทุนคิดว่ามีพื้นฐานที่ดี มีโอกาสที่จะเติบโต

ได้สูงในระยะยาว อย่างไรก็ตาม ในระยะสั้นหุ้นรายตัวมีโอกาสปรับตัวลดลงได้ และ กองทุน ONE-UGG อาจ underperform ได้มากเมื่อเทียบกับ Benchmark ทั้งนี้ในช่วงระหว่าง

เดือนธันวาคม 2564 มีหุ้นที่ปรับตัวลดลงมาก และกระทบ Benchmark เช่น หุ้น Moderna Inc (MRNA US) ที่ปรับตัวลงจากข่าวระยะสั้นเกี่ยวกับรายงานระยะที่ 1 ของวัคซีนไข้หวัดใหญ่

ที่ใช้เทคโนโลยี MRNA ที่ออกมาเเล้วประสิทธิภาพไม่ได้ต่างจากวัคซีนประเภทอื่น ๆ ที่มีอยู่ในตลาด อย่างไรก็ตาม จุดประสงค์หลักของการเข้ามาลงทุนในหุ้น Moderna ของ Baillie Gifford เพราะต้องการลงทุนในเทคโนโลยี MRNA ซึ่งเป็นเทคโนโลยีที่สามารถต่อยอดในการรักษาโรคอื่น ๆ ได้ เช่น โรคธาลัสซีเมีย (Thalassemia) หรืออาจต่อยอดเพื่อใช้ในการรักษามะเร็งได้ในอนาคต

ทั้งนี้ บริษัท Moderna เป็นบริษัทผู้นำในเทคโนโลยีด้านนี้อยู่เเล้ว และ Baillie Gifford ก็ลงทุนในหุ้นตัวดังกล่าวมาเป็นเวลานาน ดังนั้น ด้วยปรัญชาการลงทุนของ Baillie Gifford ที่มองการลงทุนที่เป็นระยะยาวเกิน 5 ปีขึ้นไป การปรับตัวในระยะสั้นจากผลรายงานระยะที่1ของวัคซีนไข้หวัดใหญ่ จึงไม่น่าจะกระทบเเนวการลงทุนในระยะยาวของกองทุนได้

กองทุนฯ ลดการถือครองในกองทุน ONE-UGG เพียงในระยะสั้นเพียงเท่านั้น เพื่อกระจายการลงทุนไปยังภูมิภาคหรือกลุ่มอุตสาหกรรมอื่น ๆ ที่น่าจะได้รับผลกระทบจากการใช้นโยบายการเงินเเบบเข้มงวดต่ำกว่ากองทุน ONE-UGG ในระยะยาว กองทุนฯ จะกลับเข้าลงทุนในหุ้นกลุ่ม Growth โดยเฉพาะกองทุน ONE-UGG อีกครั้งโดยเฉพาะหลังจากตลาดเริ่มรับรู้การใช้นโยบายการเงินที่เข้มงวดขึ้นของธนาคารกลาง ทั้งนี้ บลจ.วรรณ ยังคงเชื่อมั่นในกองทุน ONE-UGG และเชื่อว่าความผันผวนที่เผชิญอยู่แม้จะรุนแรง แต่เป็นการผันผวนในระยะสั้นเพียงเท่านั้น ในอดีตที่ผ่านมา กองทุนหลักของกองทุน ONE-UGG เคยเผชิญกับความผันผวนในระยะสั้นอยู่หลาย ๆ ครั้ง จากปัจจัยของตลาดและสภาพเศรษฐกิจโดยรวมที่ผู้จัดการกองทุนไม่สามารถควบคุมได้หมด อย่างไรก็ตาม จากตัวเลขในอดีตที่ผ่านมา ชี้ให้เห็นว่าถ้านักลงทุนมีความอดทนที่มากพอที่จะถือกองทุน ONE-UGG ผ่านช่วงเวลาที่มีความผันผวนไปได้ กองทุนจะสามารถสร้างผลตอบแทนส่วนเพิ่ม (ALPHA) ที่เป็นบวกได้ในที่สุด ยกตัวอย่างเช่น ข้อมูลในอดีตแสดงให้เห็นว่าถ้าผู้ลงทุนคือกองทุน ONE-UGG เพียง 1 ปี จะมีโอกาสได้รับผลตอบแทนที่แพ้ Benchmark อยู่ แต่ถ้าสามารถถือกองทุน

ต่าง ๆ ทั่วโลกแล้ว โดยจะลงทุนในอัตราส่วนที่สูงขึ้นถ้าค่าความผันผวนในตลาดมีแนวโน้มลดลงในระยะยาว

ONE-UGG ได้ยาวนานกว่านั้น คือ 3 ปีในอดีตนักลงทุนจะไม่แพ้ Benchmark และความผันผวนของ ALPHA จะยิ่งลดลงถ้านักลงทุนถือกองทุน ONE-UGG เกิน 5 ปีขึ้นไป ซึ่งแม้ตัวเลขในอดีตอาจไม่ใช่สิ่งที่ยืนยันผลตอบแทนในอนาคตได้ แต่จากข้อมูลที่มีอยู่และวิธีการบริหารการลงทุนแบบเชิงรุกและหาหุ้นที่มีการเติบโตสูงในระยะยาว ทำให้ บลจ.วรรณ ยังคงเชื่อมั่นในกองทุน ONE-UGG อยู่และจะเพิ่มสัดส่วนการลงทุนเมื่อค่าความผันผวนในตลาดมีแนวโน้มลดลงในระยะยาว

บลจ.พรินซิเพิล: บลจ.วรรณ:

นอกจากราคาพลังงานที่ทรงตัวอยู่ในระดับสูง เงินเฟ้อที่เกี่ยวข้องกับอาหารเป็นปัจจัยกดดันให้ประชากรในกลุ่มประเทศกำลังพัฒนามีภาระค่าใช้จ่ายในการดำรงชีวิตเพิ่มขึ้น เนื่องจากราคาปุ๋ยเคมีปรับตัวสูงขึ้นจากปัญหาความขัดแย้งในรัสเซียและยูเครน ประกอบกับการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐ ทำให้ต้นทุนทางการเงินทั้งภาคธุรกิจให้ต้องแบกรับค่าใช้จ่ายมากขึ้น และอาจส่งผลต่อสภาพคล่องในการดำเนินธุรกิจ รวมไปถึงรัฐบาลบางประเทศที่มีหนี้สาธารณะจำนวนมาก อาจส่งผลต่อเสถียรภาพการคลังของประเทศ และอาจเกิดวิกฤติได้ และตัวเลขเงินเฟ้อยังคงคาดการณ์ว่าจะสูงขึ้นอย่างต่อเนื่องและการเพิ่มดอกเบี้ยยังทำให้เกิด Invert yield curve ที่เป็นสัญญาณในการเกิดสภาวะเศรษฐกิจถดถอยในอีก 1 ปีข้างหน้า ทั้งนี้ความเสี่ยงที่จะเกิดสภาะวะเศรษฐกิจถดถอยเพิ่มขึ้นเรื่อยๆ จากประมาณการอัตราการเติบโตของเศรษฐกิจทั่วโลก ถูกประเมินให้ลดต่ำลงนับจากต้นปีที่ผ่านมา

ยังไม่เเน่ชัดว่าในปี 2565 เศรษฐกิจโลกจะเผชิญกับวิกฤตเศรษฐกิจรอบใหม่หรือไม่ แม้ว่าตลอดช่วงต้นปี 2565 ที่ผ่านมา ตลาดหุ้นทั่วโลกจะผันผวน และเกิดความตึงเครียดระหว่างชาตินาโต้ ยูเครน และรัสเซีย จนทำให้ดัชนีการชี้วัดการเกิดวิกฤตเศรษฐกิจในอนาคตเช่นส่วนต่างระหว่างอัตราผลตอบเเทนพันธบัตรสหรัฐฯ 2 ปี กับ 10 ปี เป็นลบ เเต่อย่างไรก็ตามก็มี ดัชนีการชี้วัดการเกิดวิกฤตเศรษฐกิจในอนาคตหลายตัวที่ยังไม่เกิดขึ้น เช่น ส่วนต่างระหว่างอัตราผลตอบเเทนพันธบัตรสหรัฐฯ 3 เดือน กับ 10 ปี ก็ยังเป็นบวกและส่วนต่างยังค่อนข้างกว้างอยู่ บลจ.วรรณ หรือเเม้เเต่ความเห็นของตลาดโดยรวมไม่สามารถระบุได้ชัดเจนว่าโอกาสที่จะเกิดวิกฤตเศรษฐกิจมีมากเเค่ไหนและเมื่อไร แต่อย่างไรก็ตาม สิ่งที่ บลจ.วรรณ เห็นด้วยคือการทำ Asset Allocation ที่เหมาะสมสำหรับช่วงอายุ และถือครองเงินสดไว้ส่วนหนึ่งเพื่อเข้าลงทุน ถ้าเกิดวิกฤตเศรษฐกิจขึ้นจริง เป็นกลยุทธ์ที่เหมาะสม เพราะในหลาย ๆ ครั้งที่ตลาดเผชิญกับวิกฤตเศรษฐกิจ ตลาดโดยรวมจะมองข้ามปัจจัยพื้นฐานของบริษัทต่าง ๆ ไป และไปมองความผันผวนโดยรวมของตลาดเเทน ทำให้ในหลาย ๆ ช่วงเวลา หุ้นที่มีปัจจัยพื้นฐานที่ดีและได้รับผลกระทบจากวิกฤตเศรษฐกิจในสัดส่วนที่ต่ำ ราคาจะปรับตัวลงมาเเรงเกินกว่ามูลค่าที่เเท้จริงของหุ้นนั้น ๆ ซึ่ง ณ เวลานั้นก็จะเป็นโอกาสที่จะเข้าลงทุน เพราะเมื่อตลาดคลายความกังวลกับความผันผวนโดยรวมของตลาดและกลับมามองมูลค่าที่เเท้จริงของเเต่ละบริษัท ราคาของหุ้นปัจจัยพื้นฐานดีต่าง ๆ เหล่านั้นก็จะปรับตัวเพิ่มขึ้นมาได้

ปัจจุบันค่าใช้จ่ายในการบริหารกองทุนสำรองเลี้ยงชีพ ประกอบด้วย ค่าจัดการกองทุน ค่ารับฝากทรัพย์สิน ค่าจัดทำทะเบียนสมาชิก และค่าสอบบัญชี ซึ่งรายละเอียดค่าใช้จ่ายดังกล่าวจะขึ้นอยู่กับสัญญาของแต่ละบริษัท โดยปี 2564 กองทุนสำรองเลี้ยงชีพนโยบายอสังหาริมทรัพย์และนโยบายตราสารทุนต่างประเทศมีค่ารับฝากทรัพย์สิน ค่าจัดทำทะเบียนสมาชิก และ สำหรับนโยบายอสังหาริมทรัพย์และนโยบายตราสารทุนต่างประเทศเป็นการลงทุนผ่านกองทุนรวม เนื่องจากกองทุนสำรองเลี้ยงชีพเป็นกองทุนที่มีขนาดใหญ่ ทำให้สามารถเจรจากับบริษัทจัดการเพื่อลดค่าธรรมเนียมบางส่วนได้ ในกรณีที่กองทุนสำรองเลี้ยงชีพลงทุนผ่านกองทุนรวมของบริษัทหลักทรัพย์จัดการคู่สัญญา บริษัทจัดการจะไม่คิดค่าธรรมเนียมจัดการจากกองทุนสำรองเลี้ยงชีพ และยกเว้นค่าธรรมเนียมการขาย ค่าธรรมเนียมการซื้อคืน และค่าธรรมเนียมการสับเปลี่ยนหน่วยลงทุน จึงทำให้การลงทุนผ่านกองทุนสำรองเลี้ยงมีค่าธรรมเนียมต่ำกว่าการลงทุนกองทุนรวมเดียวกันในตลาด สำหรับกองทุนตราสารทุนต่างประเทศที่มีนโยบายการลงทุนแบบอิงดัชนี (Passive) อยู่ระหว่างการดำเนินการจัดตั้ง ซึ่งจะแจ้งรายละเอียดให้สมาชิกทราบในโอกาสต่อไป

ค่าสอบบัญชี รวมกันอยู่ที่ประมาณร้อยละ 0.03-0.04 ของมูลค่าทรัพย์สินสุทธิ

มูลค่าทรัพย์สินสุทธิของนโยบายตราสารทุนต่างประเทศ ณ วันที่ 7 เม.ย.65 ปรับตัวเพิ่มขึ้นประมาณ 537 ล้านบาท สาเหตุหลักเกิดจาก Switching in ของสมาชิกจากนโยบายการลงทุนอื่น ซึ่งมาจากการ Switching out ของสมาชิกนโยบายตราสารหนี้ประมาณ 400 ล้านบาท ส่งผลให้นโยบายตราสารหนี้มีมูลค่าทรัพย์สินสุทธิ ณ วันที่ 7 เม.ย.อยู่ที่ 15,317 ล้านบาท ลดลงจาก วันที่ 5 เม.ย.ที่ 15,721 ล้านบาท และนโยบายตราสารทุนประมาณ 130 ล้านบาท ส่งผลให้นโยบายตราสารทุนมีมูลค่าทรัพย์สินสุทธิ ณ วันที่ 7 เม.ย.อยู่ที่ 21,688 ล้านบาท ลดลงจาก วันที่ 5 เม.ย.ที่ 22,119 ล้านบาท

การลงทุนที่ทำให้ผลตอบแทนติดลบจนมูลค่าทรัพย์สินของสมาชิกเป็นศูนย์มีโอกาสเป็นไปได้ยากมาก เนื่องจากปัจจุบันกองทุนมีนโยบายการลงทุนที่หลากหลายให้สมาชิกเลือก โดยแต่ละนโยบายมีการกระจายการลงทุนในหลายหลักทรัพย์ หลายผู้ออก รวมถึงคณะกรรมการกองทุนได้มีการติดตามผลการดำเนินงานของบริษัทจัดการอย่างใกล้ชิด หากผลการดำเนินงานต่ำกว่าค่าเทียบวัดกองทุนจะให้บริษัทจัดการดำเนินการปรับกลยุทธ์ และหากยังคงต่ำกว่าค่าเทียบวัดเป็นระยะเวลาหนึ่งกองทุนมีสิทธิบอกเลิกสัญากับบริษัทจัดการได้ทันที ทั้งนี้ หากสมาชิกต้องการลดความเสี่ยงในการลงทุน สามารถเพิ่มสัดส่วนการลงทุนในนโยบายตราสารหนี้และลดสัดส่วนการลงทุนในนโยบายที่ความความเสี่ยงสูงได้ อย่างไรก็ดี สมาชิกควรมีการจัดสรรเงินลงทุนอย่างเหมาะสมตามความเสี่ยงที่รับได้ โดยคำนึงผลตอบแทนที่ได้รับจากการลงทุนประกอบด้วย เพื่อให้สมาชิกมีเงินเพียงพอสำหรับการเกษียณ บลจ.วรรณ: บลจ.พรินซิเพิล:

ตามทฤษฐีเเล้วเป็นไปได้ ถ้าหุ้นทุกตัวใน Portfolio ปรับตัวลงมาเป็นศูนย์ หรือไม่มีมูลค่าเลย แต่อย่างไรก็ตาม ในความเป็นจริง การลงทุนในกองทุนที่มีการกระจายความเสี่ยงไปยังหุ้นหลายๆตัวทำให้เกิดกรณีที่ Portfolio มีมูลค่าเป็นศูนย์ค่อนข้างยาก ซึ่งถือว่าเป็นหนึ่งในข้อดีของการลงทุนผ่านกองทุน ที่มีเหนือการลงทุนในหุ้นรายตัว ซึ่งมีโอกาสเกิดกรณีดังกล่าวง่ายกว่า

การลงทุนในกองทุนที่เป็นดัชนีที่มีขนาดใหญ่ มีการกระจายความเสี่ยงและมีความน่าเชื่อถือสูงและลงทุนในทรัพย์สินโดยตรง ยังไม่เคยเกิดเหตุการณ์ที่เงินลงทุนกลายเป็นศูนย์ เงินลงทุนสุทธิจะเป็น 0 ปกติจะเป็นกรณีที่กองทุนลงทุนในสัญญาซื้อขายล่วงหน้า

บลจ.พรินซิเพิล:

ตลาดในช่วงปลายเดือนเมษายน ถึงต้นเดือนพฤษภาคม ปรับตัวผันผวนรุนเเรงเนื่องจากปัจจัยหลัก ๆ คือ

1. เป็นช่วงประกาศผลประกอบการของบริษัทจดทะเบียนต่าง ๆ ทำให้เมื่อมีบางบริษัทที่ประกาศผลการดำเนินงานออกมา เเม้ว่าจะยังเติบโตได้ดี แต่เติบโตไม่ได้มากเท่าที่ตลาดคาดการณ์ไว้ เช่น Alphabet ที่รายได้รวมเเม้ว่าจะเติบโต แต่ก็ต่ำกว่าที่ตลาดคาดการณ์ เป็นต้น แต่ทั้งนี้ก็ยังมีหุ้นอีกหลายตัวที่ประกาศผลการดำเนินงานออกมาดี เช่น Meta Platform เป็นต้น ทำให้กองทุนฯ ซึ่งยังคงมีสัดส่วนการลงทุนในหุ้นเติบโตสูงในกองทุน ONE-UGG อยู่ ได้รับผลกระทบเช่นกัน

2. ตลาดกังวลต่อการใช้นโยบายการเงินเเบบตรึงตัวของ Fed ที่จะมากกว่าที่ตลาดคาดการณ์ไว้ เนื่องจากมีสมาชิก Fed บางท่านออกมาส่งสัญญาณถึงโอกาสที่ Fed จะปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.75% ในการประชุมในเดือน พ.ค. 2565 ทำให้หุ้นเติบโตสูง และหุ้นกลุ่มเทคโนโลยีซึ่งอ่อนไหวต่อการใช้นโยบายการเงินเเบบเข้มงวดของ Fed ปรับตัวลงมาเเรง

3. นักลงทุนในตลาดมีความกังวลต่อปัจจัยทางฤดูกาล (Seasonal Effect) ที่อาจเกิด Sell in May ขึ้น ทำให้มีเเรงเทขายหุ้น โดยเฉพาะหุ้นกลุ่มเทคโนโลยีก่อนเดือนพ.ค.

แนวโน้มตลาดการลงทุนในปี 2565 ดังนี้ ทั้งนี้ กองทุนจะมีการประชาสัมพันธ์ผลตอบแทนกองทุน ทิศทางเศรษฐกิจและตลาดการลงทุนของแต่ละนโยบายการลงทุนให้กับสมาชิกทุกเดือน ทาง e-mail ท่านสมาชิกสามารถรับทราบข่าวสารต่าง ๆ เพื่อใช้ประกอบการตัดสินใจลงทุนได้

- นโยบายตราสารหนี้ ได้รับผลกระทบจากจากที่ธนาคากลางสหรัฐส่งสัญญาณปรับอัตราดอกเบี้ยมากกว่าเดิม ส่งผลให้ผลตอบแทนนโยบายตราสารหนี้ได้รับผลตอบแทนติดลบในช่วงนี้

- นโยบายตราสารทุน ซึ่งยังคงผันผวนจากความกังวลเรื่องสงครามรัสเซีย-ยูเครนที่ยืดเยื้อกว่าที่คาด แต่ปัจจัยในประเทศยังมีแรงหนุนจากกิจกรรมทางเศรษฐกิจที่กำลังกลับเข้าสู่ภาวะปกติมากขึ้น และต่างชาติเข้ามาลงทุนอย่างต่อเนื่องตั้งแต่ต้นปี 2565

- นโยบายอสังหาริมทรัพย์ คาดว่าจะได้รับประโยชน์จากการเปิดเมือง ได้แก่ กลุ่มโรงแรมและค้าปลีก และกลุ่มทรัพย์สินประเภทอุตสาหกรรมและคลังสินค้าที่จะได้รับประโยชน์จากช่องทาง e-Commerce ในการซื้อสินค้าเพิ่มขึ้น

- นโยบายตราสารทุนต่างประเทศ ตลาดหุ้นทั่วโลกยังคงผันผวนอย่างต่อเนื่อง จากสงครามสงครามรัสเซีย-ยูเครน การขึ้นอัตราดอกเบี้ยของสหรัฐ และเงินเฟ้อที่สูงขึ้น โดยบริษัทจัดการจะมีการกระจายความเสี่ยงในการลงทุนในอุตสาหกรรมต่าง ๆ และหลีกเลี่ยงการลงทุนในหุ้นที่ได้รับผลของการขึ้นดอกเบี้ยและสงครามรัสเซีย-ยูเครน

ปัจจุบันกลยุทธ์การลงทุนของทั้ง 4 นโยบายการลงทุน เป็นการมุ่งสร้างผลตอบแทนให้สูงกว่าผลตอบแทนอ้างอิง (Active Management) ส่งผลให้ผลตอบแทนของกองทุนเบี่ยงเบนไปจากผลตอบแทนอ้างอิง อย่างไรก็ดี คณะกรรมการกองทุนได้เห็นถึงประเด็นดังกล่าวจึงได้ติดตามกลยุทธ์การลงทุนของบริษัทจัดการอย่างต่อเนื่องเพื่อให้มีผลการดำเนินงานที่ดีขึ้น ขณะเดียวกัน บริษัทจัดการก็พยายามปรับกลยุทธ์ให้เหมาะสมในแต่ละช่วงเวลา พร้อมทั้งคณะกรรมการกองทุนได้มีมติจัดตั้งกองทุนตราสารทุนต่างประเทศแบบอิงดัชนี เพื่อให้ผลตอบแทนของกองทุนใกล้เคียงกับผลตอบแทนอ้างอิง

review กองทุนแต่ละกอง ที่สมาชิกลงทุน เพื่อประเมินความเสี่ยง • นโยบายตราสารหนี้ (ความเสี่ยงปานกลางค่อนข้างต่ำ ระดับ 4)

- เน้นความปลอดภัยของเงินลงทุนเป็นหลัก ความเสี่ยงต่ำ

- เน้นลงทุนในตราสารหนี้ทั้งภาครัฐและภาคเอกชน

- เหมาะกับผู้ที่รับความเสี่ยงได้ไม่มาก คาดหวังผลตอบแทนที่แน่นอน สม่ำเสมอ

• นโยบายตราสารทุน (ความเสี่ยงสูง ระดับ 6)

- สร้างความเติบโตของเงินลงทุนในระยะยาว ความเสี่ยงสูง

- เน้นลงทุนในหุ้นสามัญเป็นหลัก โดยส่วนใหญ่ลงทุนหุ้นใน SET100

- เหมาะกับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้สูง

• นโยบายอสังหาริมทรัพย์และโครงสร้างพื้นฐาน (ความเสี่ยงสูงมาก ระดับ 8)

- เป็นทรัพย์สินทางเลือก เน้นการสร้างรายได้ที่สม่ำเสมอในรูปของเงินปันผลจากรายได้ค่าเช่า ทั้งในประเทศและต่างประเทศ รวมทั้งมีโอกาสสร้างผลตอบแทนจากการเติบโตของเงินลงทุน

- เน้นลงทุนในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์/ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) และหน่วยลงทุนของกองทุนรวมโครงสร้างพื้นฐาน

- เหมาะกับผู้ที่รับความเสี่ยงได้สูง และผู้ที่ต้องการกระจายการลงทุนไปยังสินทรัพย์อื่น ๆ เพื่อลดความเสี่ยงของพอร์ตการลงทุนโดยรวม

• นโยบายตราสารทุนต่างประเทศ (ความเสี่ยงสูง ระดับ 6)

- กระจายความเสี่ยงในการลงทุน เพิ่มโอกาสในการแสวงหาผลตอบแทนจากการลงทุนในต่างประเทศ

- เน้นลงทุนในหน่วยลงทุนของกองทุนรวมตราสารทุนที่ลงทุนในต่างประเทศ ประเภท Fund of Funds หรือประเภท Feeder Fund และกองทุนรวมดัชนี (Exchanged Traded Funds, ETF) ตราสารทุนที่จดทะเบียนในต่างประเทศ

- เนื่องจากเป็นการลงทุนในต่างประเทศ จึงมีความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนเงินตราต่างประเทศ อย่างไรก็ดี บริษัทจัดการมีการพิจารณป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนตามดุลยพินิจ

- เหมาะกับผู้ที่ต้องการผลตอบแทนสูงและรับความเสี่ยงได้สูง

กลยุทธ์ในการลงทุนระยะยาว เพื่อลดความเสี่ยง เช่น การ rebalance กรณีสัดส่วนที่เปลี่ยนแปลงไปจากเดิม สมาชิกควรทราบระดับความเสี่ยงที่ตนเองยอมรับได้ โดยสามารถเข้าไปทำแบบสอบถามเพื่อประเมินระดับความเสี่ยงในการลงทุนบน www.smarttrade.ktam.co.th ซึ่งหลังจากทำแบบประเมินแล้ว ระบบจะแนะนำสัดส่วนการลงทุนที่เหมาะสมสำหรับแต่ละระดับความเสี่ยง ทั้งนี้ สมาชิกควรเลือกสัดส่วนการลงทุนที่เหมาะสมกับความเสี่ยงที่ตนเองรับได้ ซึ่งสมาชิกสามารถเข้าไปทำแบบประเมินระดับความเสี่ยงในการลงทุนได้ตลอด หากระดับความเสี่ยงที่ตนเองรับได้เปลี่ยนแปลงไป สมาชิกสามารถเปลี่ยนแปลงสัดส่วนการลงทุนให้สอดคล้องกับระดับความเสี่ยงดังกล่าวได้ โดยสามารถเปลี่ยนแปลงสัดส่วนการลงทุนได้ทั้งการ Rebalance หรือ/และ Reallocate อย่างไรก็ตาม การกระจายการลงทุนในหลายสินทรัพย์ (Asset Allocation) ในอัตราส่วนที่เหมาะสมและสอดคล้องกับเป้าหมายการลงทุน จะช่วยลดความเสี่ยงของพอร์ตการลงทุนและเพิ่มโอกาสในการสร้างผลตอบแทนในสภาวะที่ตลาดมีความผันผวน

มูลค่า NAV ของสมาชิกรายบุคคลจะเพิ่มขึ้นหรือลดลงจากปัจจัยใดบ้าง มูลค่า NAV ของสมาชิกจะเพิ่มขึ้น/ลดลงตามนโยบายการลงทุนที่สมาชิกได้เลือกไว้ หากสมาชิกเลือกลงทุนในนโยบาย สำหรับการ Switching หากสมาชิกมีการสับเปลี่ยนในนโยบายมูลค่า NAV จะเพิ่มขึ้นจากเงินสะสมสมทบที่เพิ่มขึ้นมาในแต่ละเดือน

สำหรับนโยบายตราสารหนี้ กองทุนมีการลงทุนใน 3 กลุ่มหลักทรัพย์ ได้แก่

1. กลุ่มที่ 1 ตั๋วเงินคลัง พันธบัตรรัฐบาล พันธบัตรธนาคารแห่งประเทศไทย

2. กลุ่มที่ 2 เงินฝาก ตั๋วสัญญาใช้เงินธนาคาร

3. กลุ่มที่ 3 หุ้นกู้บริษัทเอกชน

โดยการลงทุนในตราสารหนี้จะให้ผลตอบแทน 3 ส่วน คือ 1. ดอกเบี้ยรับ 2. กำไรขาดทุนที่ยังไม่ได้เกิดขึ้นจริง (Unrealized Gain/Loss) ซึ่งเกิดจากการตีราคาตราสารหนี้ตามราคาตลาด 3. กำไรขาดทุนที่เกิดขึ้นจริง (Realized Gain/Loss)

สำหรับในปี 2565 อัตราผลตอบแทนพันธบัตรรัฐบาล (Government Bond Yield) ปรับตัวขึ้นมาก ส่งผลให้ราคาของตราสารหนี้ในกลุ่มที่ 1 และกลุ่มที่ 3 ปรับลดลง ทำให้ผู้ที่ถือครองตราสารหนี้เกิดผลขาดทุนที่ยังไม่ได้เกิดขึ้นจริง (Unrealized Loss) ในข้อ 2

ทั้งนี้ ทางกองทุนได้ออกข่าวประชาสัมพันธ์เรื่อง เหตุใดลงทุนตราสารหนี้ถึงแสดงยอดติดลบ โดย บลจ.กรุงไทย ตามลิ้งค์นี้ https://providentfund.egat.co.th/index.php/10-news/215-weekly-report-ktam-20-65

การสับเปลี่ยนนโยบายการลงทุนสมาชิกสามารถเลือกได้ 3 ทางเลือกดังนี้ ทั้งนี้ กองทุนได้จัดบรรยายและมีบทความอธิบายให้สมาชิกทราบไปแล้ว สมาชิกสามารถเข้าไปศึกษาได้ตาม link ด้านล่างของกองทุน

ทางเลือกที่ 1 การปรับสัดส่วนมูลค่าเงินลงทุน และเงินเข้าใหม่-ระบบจะทำการสับเปลี่ยนนโยบายการลงทุนสำหรับเงินกองทุนทั้ง 2 ส่วน คือ เงินกองทุนที่มีอยู่เดิมและเงินกองทุนที่เข้าใหม่รายเดือน

ทางเลือกที่ 2 การปรับสัดส่วนมูลค่าเงินลงทุน-ระบบจะทำการสับเปลี่ยนนโยบายการลงทุนสำหรับเงินกองทุนที่มีอยู่เดิมเท่านั้น ขณะที่นโยบายการลงทุนของเงินกองทุนที่เข้าใหม่รายเดือนจะไม่เปลี่ยนแปลง

ทางเลือกที่ 3 การปรับสัดส่วนเฉพาะเงินเข้าใหม่-ระบบจะทำการสับเปลี่ยนนโยบายการลงทุนสำหรับเงินกองทุนที่เข้าใหม่รายเดือนเท่านั้น ขณะที่นโยบายการลงทุนของเงินกองทุนที่มีอยู่เดิมจะไม่เปลี่ยนแปลง

https://providentfund.egat.co.th/index.php/29-switching/194-switching-3

ตามพระราชบัญญัติกองทุนสำรองเลี้ยงชีพ (ฉบับประมวล) https://www.sec.or.th/TH/Documents/ActandRoyalEnactment/Act/act-pvd2530-codified.pdf โดย พ.ร.บ. กองทุนสำรองเลี้ยงชีพ กำหนดเรื่องการจ่ายเงินจากกองทุนให้จ่ายรวมทั้งหมดคราวเดียว ดังนั้นข้อบังคับกองทุนสำรองเลี้ยงชีพพนักงาน กฟผ. จึงไม่สามารถกำหนดหรือปรับแก้เพื่อให้สมาชิกถอนเงินออกไปบางส่วนได้ เพราะจะขัดกับ พ.ร.บ.กองทุนสำรองเลี้ยงชีพ มาตรา ๒๓ ประกอบกับการจัดตั้งกองทุนสำรองเลี้ยงชีพมีวัตถุประสงค์ เพื่อเป็นหลักประกันให้สมาชิกมีเงินเก็บไว้ใช้อย่างพอเพียงเมื่อเกษียณอายุไปแล้ว

หมวด ๓ การจ่ายเงินจากกองทุนและการเลิกกองทุน

“มาตรา ๒๓ ภายใต้บังคับมาตรา ๒๓/๒ มาตรา ๒๓/๓ และมาตรา ๒๓/๔ เมื่อลูกจ้างสิ้นสมาชิกภาพเพราะเหตุอื่นซึ่งมิใช่กองทุนเลิก ผู้จัดการกองทุนต้องจ่ายเงินจากกองทุนให้แก่ลูกจ้างตามหลักเกณฑ์และวิธีการที่กำหนดในข้อบังคับของกองทุนและตามที่กำหนดในมาตรา ๒๓/๑ โดยให้จ่ายรวมทั้งหมดคราวเดียวภายในเวลาไม่เกินสามสิบวันนับแต่วันสิ้นสมาชิกภาพ…….”

การลงทุนในนโยบายตราสารทุนของกองทุนเป็นแบบ active fund โดยมีความเชื่อว่าบริษัทจัดการมีความสามารถในการลงทุนที่จะเอาชนะตลาดได้ ซึ่งการลงทุนแบบ Active ทำให้ผลตอบแทนนโยบายการลงทุนตราสารทุนอาจจะสูงกว่าหรือต่ำกว่าการปรับตัวของ SET ได้ ขึ้นอยู่กับว่าบริษัทจัดการวางกลยุทธ์การลงทุนได้ถูกต้องหรือไม่และด้วยนโยบายบริหารกองทุนแบบ active fund ทำให้ในปี 2564 กองทุนมีผลตอบแทนสะสมอยู่ที่ 24.62% ในขณะที่ผลตอบแทนอ้างอิงสะสมอยู่ที่ 14.37% หมายถึง กองทุนทำผลตอบแทนได้ดีกว่าผลตอบแทนของตลาดมาก

ท่านสมาชิกสามารถเข้าดู 15 อันดับหุ้นสามัญ และ 5 กลุ่มอุตสาหกรรมที่บริษัทจัดการลงทุนในนโยบายตราสารทุนใน Website providentfund.egat.co.th >> ข้อมูลการลงทุน >> นโยบายตราสารทุน ซึ่งข้อมูลดังกล่าว ทีมเลขานุการจะทำการปรับปรุงรายเดือน

บลจ.กรุงไทย: บลจ.พรินซิเพิล: ซึ่งงบกำไรขาดทุน ที่แสดงผลเป็นกำไร หรือขาดทุนอาจไม่ได้สะท้อนอัตราผลตอบแทนของกองทุนได้ เนื่องจากการเข้าออกของสมาชิกในแต่ละช่วงเวลา โดยสมาชิกแต่ละท่านไม่ได้เข้าและออกจากกองทุนในเวลาพร้อมๆ กัน และมูลค่าNAV ต่อหน่วยที่เข้าและออกก็ไม่เท่ากัน ดังนั้นการวัดผล performance ของกองทุน (อัตราผลตอบแทน) ใช้มูลค่าทรัพย์สินสุทธิต่อหน่วย (NAV per unit) โดยวัดผลจากการเปรียบเทียบ มูลค่าทรัพย์สินสุทธิต่อหน่วยลงทุน ระหว่าง ต้นปี กับ สิ้นปีบัญชี นอกจากนี้ performance ของกองทุน อาจจะไม่เหมือนกับ performance ที่เกิดขึ้นของแต่ละสมาชิก เนื่องจากสมาชิกแต่ละท่านมีการเข้า และ ออกจากกองทุน ในเวลาที่ต่างกัน ด้วยมูลค่า NAV ต่อหน่วยที่ต่างกัน Performance ของแต่ละสมาชิกจึงต่างกันไปด้วย

กรณีดังกล่าวเกิดได้จาก การที่ผลการดำเนินงานของกองทุนติดลบ ในช่วงที่กองทุนมีขนาดกองทุนใหญ่ และ เมื่อต่อมากองทุนมีผลตอบแทนกลับมาเป็นบวก แต่เกิดในช่วงที่ขนาดกองทุนเล็กลงกว่าเดิมมากมีผลให้ รายได้ของกองทุนเพิ่มขึ้นเป็นจำนวนเงิน น้อยกว่า จำนวนเงินที่ลดลงตอนที่ขาดทุนไปก่อนหน้า รายได้จึงยังไม่สามารถกลบยอดขาดทุนได้ ยอดรายได้จึงแสดงติดลบส่วนผลตอบแทนกองทุน เป็นการคำนวณการเปลี่ยนแปลงของ NAV per unit ปลายงวดกับต้นงวด โดยที่ขนาดกองทุนไม่มีผลกับการเปลี่ยนแปลงของNAV per unit

เนื่องจาก งบกำไรขาดทุนของกองทุนเป็นผลการดำเนินงานของกองทุน จากการบันทึกบัญชีของทุกรายการในปีบัญชี

โดยกองทุนมีการลงทุน มีรายได้ค่าใช้จ่ายที่เกิดขึ้นในปีบัญชี ที่เกิดจากส่วนที่มีอยู่เดิม ส่วนที่เพิ่มเติมจากการเพิ่มเงินลงทุน (contribution หรือ switching in) และ ส่วนที่ลดลงจากการลดเงินลงทุน (Resign หรือ Switching out) ตลอดทั้งปีบัญชี

หมายความว่า งบกำไรขาดทุนของกองทุนได้รวมข้อมูลกำไร หรือขาดทุนที่เกิดขึ้นจากการลงทุนของทั้ง สมาชิกปัจจุบัน สมาชิกใหม่ และ สมาชิกที่ไม่ได้อยู่ในกองทุนแล้ว ที่เกิดขึ้นในปีนั้นๆเป็นจำนวนรวมของรายการที่เกิดขึ้นจริงทั้งหมด

(มีการเพิ่ม หรือลด หน่วยลงทุน ระหว่างปีบัญชี)

เพื่อให้สามารถทราบว่ากองทุนมีผลการดำเนินงานเป็น บวก หรือ ลบ เมื่อเทียบกับต้นปี ซึ่งเป็นวิธีสากลและใช้อ้างอิงสำหรับวัด Fund performance โดยภาพรวมของกองทุน

การลงทุนในทองคำถือว่ามีความเสี่ยงสูง และการขึ้นลงของราคาทองคำมีปัจจัยหลายประการที่เข้ามาเกี่ยวข้อง และส่งผลต่อปริมาณและความต้องการของทองคำในตลาดโลก อย่างไรก็ดี กองทุนจะนำเรื่องนี้เสนอให้คณะกรรมการกองทุนพิจารณาในโอกาสต่อไป

นับตั้งแต่ต้นปี ผลตอบแทนของกองทุนตราสารทุนต่างประเทศมีการปรับตัวลดลง ซึ่งเป็นผลจากการปรับตัวลดลงของหุ้นกลุ่ม Super Growth Stock อย่างกลุ่มเทคโนโลยี ที่ราคาหุ้น Overvalued มากในช่วงก่อน ทำให้กลุ่มดังกล่าวถูกเทขายมากกว่ากลุ่มอื่น โดยมีหลายปัจจัยที่เกี่ยวข้อง เช่น ภาวะเงินเฟ้อ ทิศทางของอัตราดอกเบี้ยที่สูงขึ้น การดำเนินนโยบายทางการเงินที่เข้มงวดขึ้นของเฟด ทั้งนี้ หากสมาชิกไม่สามารถรับความเสี่ยงในระดับที่สูงเช่นในสถานการณ์ภาวะการลงทุนอย่างนี้ได้ แต่ไม่อยาก cut loss ในส่วนที่ลงทุนไปก่อนหน้านี้ สมาชิกสามารถเข้าไปเลือกการปรับสัดส่วนการลงทุนเฉพาะเงินเข้าใหม่ในแต่ละเดือนได้ โดยไปเลือกทางเลือกที่ 3 การปรับสัดส่วนเฉพาะเงินเข้าใหม่ และเลือกนโยบายการลงทุนที่มีความเสี่ยงต่ำเช่นนโยบายตราสารหนี้ เพื่อลดการถือครองตราสารที่มีความเสี่ยงสูงลง

อย่างไรก็ดี หุ้นกลุ่มเทคโนโลยียังเป็นกลุ่มอุตสาหกรรมแห่งโลกอนาคตที่ยังมีโอกาสเติบโตได้อีกมาก อีกทั้งการลงทุนในตราสารทุนต่างประเทศเป็นการลงทุนระยะยาว ซึ่งอาจเผชิญกับความผันผวนบ้างในระยะสั้น ดังนั้น ราคาที่ปรับลดลงอาจเป็นจังหวะที่ดีในการทยอยเข้าไปลงทุน